1 kwietnia (aktualizacja)

Sprawozdanie odpadowe w BDO za 2025 rok powinno zostać złożone w BDO do poniedziałku 16 marca 2026 roku! W 2026 roku termin ustawowy złożenia sprawozdania w BDO (15 marca) przypadał w niedzielę. Sprawozdanie odpadowe za 2025 rok w BDO zawiera 13 działów oraz 31 tabel, które należy wypełnić danymi na podstawie ewidencji odpadów prowadzonej w poprzednim roku kalendarzowym. Niezależnie od tego, czy w poprzednim roku były wystawiane karty przekazania odpadów w BDO, w 2026 roku składamy sprawozdanie odpadowe za 2025 rok.

Termin sprawozdania za 2025 w BDO: 16 marca 2026!

Skorzystaj z naszego poradnika BDO by złożyć sprawozdanie

Pamiętaj, karty przekazania odpadów ewidencjonują jak wytworzone odpady zostały zagospodarowane. Wytwórca odpadów w sprawozdaniu odpadowym wykazuje wytworzenie odpadów niezależnie od kart przekazania odpadów (KPO). O obowiązku złożenia sprawozdania w BDO przesądza nie fakt wystawienia KPO, lecz fakt wytworzenia odpadów w danym roku kalendarzowym. Podmioty zbierające odpady lub przetwarzające odpady powinny wysyłać sprawozdanie co roku, jeżeli nie zaprzestały trwale gospodarowania odpadami. Sprawozdanie odpadowe w BDO składamy na podstawie karty ewidencji odpadów (KEO). Warto zwrócić uwagę na fakt, że coraz częściej urzędy marszałkowskie, zatwierdzając sprawozdanie, porównują je z kartami ewidencji odpadów. Coraz częściej pojawiają się pytania ze strony urzędników o zapisy w KEO. Zapowiadane połączenie w systemie BDO bieżącej ewidencji z kart ewidencji odpadów (KEO) ze sprawozdaniem rocznym dla marszałka w BDO nie doszło na razie do skutku. Na chwilę obecną sprawozdanie w BDO należy wypełnić ręcznie. Oznacza to konieczność zebrania odpowiednich danych z poszczególnych kart ewidencji odpadów, by następnie wpisać je we właściwe tabele sprawozdania w BDO.

Pamiętaj, dane wprowadzone do sprawozdania w BDO muszą pokrywać się z bieżącą ewidencją odpadów w systemie BDO. Sytuacja, w której dane z sprawozdania w BDO nie pokrywają się z danymi w kartach ewidencji odpadów w BDO, nie powinna mieć nigdy miejsca.

W naszym poradniku BDO 2026 znajdziesz procedury oraz listy kontrolne (checklisty), dzięki którym zyskasz pewność, że roczne sprawozdanie w BDO jest prawidłowo wypełnione i kompletne. Zweryfikuj poprawność swojego działania, nawet gdy sprawozdanie w BDO zostało już złożone. Pamiętaj, że korektę sprawozdania można złożyć w ciągu 5 lat od złożenia sprawozdania, niezależnie od statusu dokumentu w BDO.

Sprawozdania w BDO do 16 marca 2026!

Sprawozdania w BDO po terminie

Jeżeli podmiot nie złożył jeszcze sprawozdania odpadowego w BDO za 2024 rok (termin upłynął 17 marca 2025), powinien to uczynić niezwłocznie, nie czekając na wezwanie. Złożenie sprawozdania w BDO po terminie traktowane jest jako wykroczenie zagrożone grzywną do 5 000 zł zgodnie z kodeksem wykroczeń. Dobrą wiadomością jest, że w ostatnich latach po wprowadzeniu BDO takie kary za brak sprawozdania nakładane były naprawdę rzadko. Jeżeli nie złożyłeś sprawozdania w BDO, warto to zrobić, zanim upomni się o nie urząd marszałkowski.

Zmiany w sprawozdaniu w BDO

W 2022 roku w sprawozdaniu w BDO wprowadzone zostały zmiany w zakresie danych o odpadach (aktualizacja modułu sprawozdawczego w BDO). W 2022 roku w sprawozdaniu w BDO pojawił się obowiązek wykazywania nowych odpadów oraz obowiązek raportowania w sprawozdaniu odpadów żywnościowych. Podmioty prowadzące przetwarzanie odpadów w 2022 roku mają także obowiązek przekazywania szczegółowych informacji o produktach lub materiałach powstałych w wyniku odzysku. Sprawozdanie w BDO za 2022 rok różni się od sprawozdania odpadowego za rok poprzedni. Zmiany dotyczą przede wszystkim przedsiębiorców przetwarzających odpady, ale także sprawozdania składanego przez wytwórców odpadów w BDO.

Najważniejsze zmiany przepisów w zakresie sprawozdawczości odpadowej w BDO opisujemy na bieżąco w naszym poradniku BDO 2026 „Ewidencja odpadów oraz sprawozdawczość odpadowa”. W publikacji opisujemy nie tylko wymagania prawne w zakresie sprawozdania w BDO, lecz także zmiany w systemie BDO. Piszemy również, skąd wziąć poprawne dane do sprawozdania i jak uniknąć niezgodności pomiędzy ewidencją odpadów a sprawozdaniem w BDO.

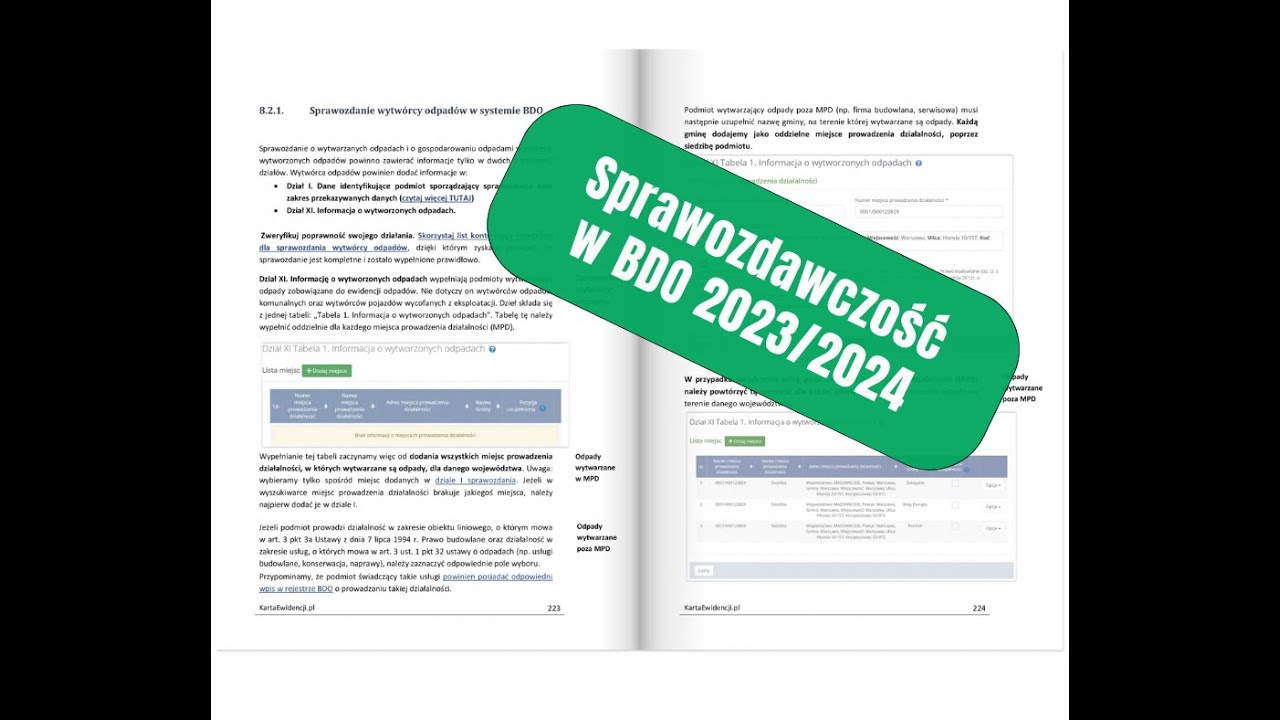

Obowiązek złożenia rocznego sprawozdania o wytwarzanych odpadach i o gospodarowaniu odpadami wynika z art. 75 ustawy o odpadach. Sprawozdania odpadowe obecnie składane są tylko elektronicznie w BDO. Sprawozdanie w BDO składane w 2026 roku za rok 2025 będzie już szóstym zestawieniem danych o odpadach składanym w formie elektronicznej. Mogłoby się wydawać, że sprawozdawczość w BDO przestanie pomału być wyzwaniem dla przedsiębiorców. Niestety, nie do końca tak jest. Zakres informacji, które powinny zostać ujęte w sprawozdaniach w BDO, zmienia się z roku na rok. Podstawowy zakres danych sprawozdania odpadowego zapisano w rozdziale 2 działu V ustawy o odpadach. Szczegółowe wymagania w zakresie sprawozdania o wytwarzanych odpadach i o gospodarowaniu odpadami opisujemy w rozdziale ósmym naszego poradnika BDO „Sprawozdawczość w systemie BDO”.

Wybrane zmiany w sprawozdaniach w ostatnich latach:

- Zmieniony zakres sprawozdań

- Nowe dane w karcie ewidencji odpadów (KEO), które trzeba będzie raportować także w sprawozdaniu składanym w 2023 roku

- Zaostrzenie przepisów w zakresie kar i odpowiedzialności dla składających sprawozdanie w BDO

- Zmiana interpretacji w zakresie działu XIII Tabela 7. Informacja o odpadach magazynowanych – stan na koniec roku kalendarzowego

- Zmieniony zakres sprawozdań 2025/2026

- Wyjątkowe przesunięcie sprawozdań odpadowych za 2019 rok (art. 75 Ustawy o odpadach) do dnia 31 października 2020 roku

Korekta sprawozdania w BDO

Możliwa jest także korekta sprawozdania w BDO – niezależnie czy sprawozdanie ma w systemie BDO status „złożone” czy „zatwierdzone”. W większości przypadków korekta sprawozdania w BDO nie pociąga za sobą żadnych negatywnych konsekwencji. Kara grzywny przewidziana jest za niezłożenie w terminie sprawozdania w BDO, a nie za korektę błędów. Korekta sprawozdania w BDO może być wykonana z własnej woli podmiotu lub na wezwanie urzędu marszałkowskiego – w takim przypadku urzędnik nada sprawozdaniu w BDO status „do korekty”. Podmioty, które dokonują korekty sprawozdania odpadowego za ubiegłe lata, powinny pamiętać, że korekta za jeden rok kalendarzowy może pociągać za sobą konieczność korekty sprawozdania w BDO także za inny okres. Szczegółowe zasady składania sprawozdań w BDO oraz wymagania prawne w zakresie sprawozdań opisujemy w naszej publikacji „Nowa ewidencja odpadów oraz sprawozdawczość odpadowa”.

Najważniejsze pytania o sprawozdania w BDO

Jaki jest zakres nowych sprawozdań? Dowiesz się tego z naszego poradnika BDO 2026. W poradniku BDO odpowiadamy także na najważniejsze pytania związane z sprawozdaniami odpadowymi za rok 2023 oraz za rok 2024:

- Jakie są różnice pomiędzy sprawozdaniem odpadowym składanym w 2025 a 2026 roku?

- Co zrobić, gdy sprawozdanie w BDO nie zostało złożone do 15 marca 2024?

- Jak i kiedy złożyć korektę sprawozdania w BDO?

- Jakie zmiany w module sprawozdawczym wprowadzono w 2023 i 2024 roku?

- Jakie dane z karty ewidencji odpadów wprowadzić do 16 marca 2026 do sprawozdania w BDO?

- Jakie kary grożą za niezłożenie sprawozdania odpadowego w BDO po zmianie przepisów?

- Kto musi złożyć więcej niż jedno sprawozdanie w BDO?

- Czy należy złożyć zerowe sprawozdanie za rok 2024?

- Czy jako wytwórca lub zbierający odpady muszę w sprawozdaniu wypełnić tabelę 7 Działu XIII o odpadach w magazynie? (nowe wytyczne)

- Czy muszę dołączyć do sprawozdania pełnomocnictwo?

- Jak prawidłowo określić w sprawozdaniu strumień odpadów?

- Jakie tabele w sprawozdaniu musi dodatkowo wypełnić firma budowlana przekazująca odpady, np. ziemię, osobom fizycznym?

- Jakie dane za 2023 rok należy wprowadzić do sprawozdania w BDO?

- Czy już można złożyć sprawozdanie odpadowe za 2025 rok w 2026 roku?

- Kiedy sprawozdanie będzie generowane automatycznie?

- Jak złożyć sprawozdanie w przypadku działalności na terenie całego kraju?

- Jakie pozycje z KEO i KPO uwzględnić w sprawozdaniu za 2023 rok?

- Czy muszę składać sprawozdanie za 2025 rok, jeżeli rejestracja miała miejsce w 2026 roku?

- Czy sprawozdanie składam tylko do jednego marszałka?

- Dlaczego masa odpadów z KPO nie musi zgadzać się z masą podaną w sprawozdaniu odpadowym?

- Co wpisać w sprawozdaniu w BDO, gdy w 2024 roku nie wystawiliśmy żadnej KPO?

Termin sprawozdania w BDO

Sprawozdanie odpadowe w BDO za 2024 rok trzeba wysłać do piątku 16 marca 2026 roku! Oczywiście nie warto czekać do ostatnie chwili, kiedy system BDO jest przeciążony. Jeżeli po raz pierwszy składałeś sprawozdanie odpadowe za rok 2019, to warto pamiętać, że termin 31 października 2020 roku był wyjątkiem od reguły. Zasadą jest, że sprawozdanie odpadowe składamy zawsze do dnia 15 marca za rok poprzedni, chyba że termin sprawozdania BDO przypada w dzień wolny od pracy (z taką sytuacją mamy do czynienia w 2026 roku).

Sprawozdania odpadowe w BDO do poniedziałku 16 marca 2026!

Sprawozdania odpadowe – co pisaliśmy w latach ubiegłych

Zdarza się, że marszałek lub Wojewódzki Inspektor Ochrony Środowiska (WIOŚ) żąda od podmiotu przedstawienia zbiorczych danych o odpadach do 5 lat wstecz. Dlatego warto wiedzieć, jak wyglądały sprawozdania odpadowe w latach ubiegłych. Na podstawie art. 237aa w ustawy o odpadach przedsiębiorcy sporządzali oraz składali roczne sprawozdanie o wytwarzanych odpadach i o gospodarowaniu odpadami za rok 2017 i za rok 2018, stosując ówcześnie obowiązujące przepisy (obowiązek art. 75 ustawy o odpadach). Zgodnie z art. 237aa ust. 1 ustawy o odpadach właściwe w latach 2017 i 2018 były wzory dokumentów zamieszczone w rozporządzeniu Ministra Środowiska z dnia 8 grudnia 2010 r. w sprawie zakresu informacji oraz wzorów formularzy służących do sporządzania i przekazywania zbiorczych zestawień danych. Rozporządzenia z wzorami sprawozdań odpadowych zostały uchylone z wprowadzeniem BDO, a szczegółowy zakres danych w sprawozdaniu odpadowym narzuca sam system BDO oraz art. 75 ustawy o odpadach.

Niezależnie od opóźnień we wprowadzaniu zmian (np. roczne sprawozdania) należy pamiętać, że przedsiębiorcy mają obowiązek prowadzenia ewidencji odpadów zgodnie z nowymi wytycznymi. Na chwile obecną musimy prowadzić ewidencję według nowych zasad, ale roczne zestawienia danych przygotowujemy według nie do końca jeszcze znanych zasad.

W załącznikach do poprzednich projektów określono wzory dwóch sprawozdań:

- Rocznego sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi (trwają prace nad rozporządzeniem przejściowym).

- Rocznego sprawozdania o wytwarzanych odpadach i o gospodarowaniu odpadami (nowe wzory będą obowiązywać w momencie uruchomienia kolejnych modułów BDO).

Nowe sprawozdania odpadów prawdopodobnie będą zawierały między innymi nowe zestawienia danych:

- Rodzaje i masa odpadów wytworzonych w instalacji oraz wytworzonych poza instalacją.

- Informacja o masie i rodzajach odpadów magazynowanych – dotychczas dane niewykazywane w sprawozdaniu. W celu realizacji tego wymogu wprowadzono w programie nowy system prowadzenia gospodarki magazynowej.

- Informacja o masie i rodzajach odpadów poddanych recyklingowi w instalacjach lub urządzeniach – dotychczas dane wykazywano łącznie z odzyskiem. Należy w zakładce „Zagospodarowanie odpadów” dla rodzaju operacji „Odzysk/recykling odpadów” dla odpadów poddanych recyklingowi oznaczać pole „Odpady poddawane recyklingowi w rozumieniu ustawy o odpadach”.

- Informacja o masie i rodzajach odpadów poddanych poza instalacją lub urządzeniem odzyskowi lub unieszkodliwieniu – dotychczas dane wykazywano oddzielnie dla odzysku i unieszkodliwienia.

- Informacja o masie i rodzajach odpadów poddanych przygotowaniu do ponownego użycia – dotychczas dane niewykazywane w sprawozdaniu. W zakładce „Zagospodarowanie odpadów” dla rodzaju operacji „Odzysk/recykling odpadów” należy dla tego typu operacji oznaczać pole „Przygotowania do ponownego użycia w rozumieniu ustawy o odpadach”.

- Informacja o masie i rodzajach wytworzonych odpadów w instalacji i poza instalacją – dotychczas dane wykazywane łącznie. W Karcie ewidencji odpadów należy oddzielnie wykazać odpady wytworzone poza instalacją. Po wprowadzeniu nowych sprawozdań również w rocznym zestawieniu danych odpady te będą raportowane oddzielnie. Stosowne modyfikacje zostały wprowadzone w poprzednich aktualizacjach programu.

- Masa odpadów wywiezionych z terytorium kraju oraz przywiezionych na terytorium kraju.

Zmieniany ustawą o odpadach dotychczasowy system stwarzał przedsiębiorcom utrudnienia związane z koniecznością wyszukiwania oraz wypełniania i przesyłania właściwym urzędom lub instytucjom wzorów formularzy sprawozdawczych określonych w 18 aktach wykonawczych. Utrudnieniem było również wyznaczenie właściwych organów (np. marszałków województw czy wojewódzkich inspektorów ochrony środowiska), do których przedsiębiorcy byli zobowiązani składać sprawozdania na podstawie przepisów poszczególnych ustaw. Zaproponowane w projekcie rozporządzenia wzory formularzy sprawozdawczych stanowić będą podstawę do opracowania formularzy elektronicznych, dostępnych w Bazie danych o produktach i opakowaniach oraz o gospodarce odpadami (BDO), za której pośrednictwem przedsiębiorcy będą mogli składać sprawozdania w formie elektronicznej. Zmieniony projekt uwzględnia zmiany w przepisach ustawy z dnia 14 grudnia 2012 r. o odpadach, w brzmieniu nadanym przez ustawę o zużytym sprzęcie elektrycznym i elektronicznym uchwaloną przez Sejm.

Prace nad uwzględnieniem ww. zmian rozpoczęto jeszcze przed ostatecznym uchwaleniem i ogłoszeniem ustawy o zużytym sprzęcie elektrycznym i elektronicznym ze względu na konieczność zapewnienia wejścia w życie aktów wykonawczych z dniem wejścia w życie tej ustawy, tj. 1 stycznia 2016 r. Rozporządzenie w przeważającej części będzie obowiązywać dopiero od momentu uruchomienia BDO.

Ministerstwo Środowiska opublikowało raport z konsultacji publicznych i opiniowania projektu rozporządzenia w sprawie wzorów rocznego sprawozdania o produktach, opakowaniach i o gospodarowaniu odpadami z nich powstającymi oraz rocznego sprawozdania o wytwarzanych odpadach i o gospodarowaniu odpadami.

Przyjęte w procesie konsultacji społecznych uwagi dotyczyły przede wszystkim propozycji w zakresie odpowiedniej modyfikacji formularzy sprawozdawczych, tak aby uwzględniona była możliwość składania sprawozdań oddzielnie dla każdego miejsca prowadzenia działalności (przypominamy, że tak właśnie prowadzona jest ewidencja w naszym programie). Ujednolicony został również sposób zaokrąglania w przypadku wpisywania masy odpadów, wyliczania opłat produktowych oraz procentowy zapis osiągniętych poziomów odzysku i recyklingu. Ponadto wprowadzono odpowiednie modyfikacje do zakresu informacji, które będą zawarte w tabelach sprawozdawczych oraz dokonano zmian w objaśnieniach do nich.

Powyższe podmioty wskazywały również na konieczność rozszerzenia informacji gromadzonych w formularzach, jednak uwagi te nie zostały przyjęte m.in. ze względu na fakt, iż wykraczały poza zakres delegacji do wydania niniejszego rozporządzenia, a także ze względu na ich wzajemnie wykluczający się charakter.

Ministerstwo Środowiska opublikowało kilka wersji rozporządzenia, zanim ostatecznie zrezygnowano z rozporządzeń, a sprawozdania zostały zdefiniowane bezpośrednio w ustawie o odpadach. Projekty te stanowią cenną wskazówkę, co czeka nas od 2020 roku w sprawozdaniach odpadowych.

Przedsiębiorcy wytwarzający odpady powinni szczególną uwagę zwrócić na nowy dział XII. Wprowadza on nowy podział, który od 1 stycznia 2015 obowiązywał już w karcie ewidencji odpadu. Przedsiębiorcy są zobowiązani do rozdzielenia odpadów wytworzonych „w instalacji” od odpadów wytworzonych „poza instalacją”. Przypominamy, że wprowadziliśmy w naszym programie odpowiednie możliwości oznaczenia odpadów. W aktualizacji dodaliśmy także nową statystykę „Wytworzone odpady”. Umożliwia ona wygenerowanie zestawienia będącego odpowiednikiem poniższej tabeli zamieszczonej w projekcie rozporządzenia. Jednocześnie już teraz pracujemy nad zestawieniami oficjalnymi zgodnymi z projektem rozporządzeniem. Aktualizacja zawierająca nowe wzory dokumentów sprawozdawczych zostanie opublikowana i rozesłana do Państwa wcześniej niż dotychczas. Ostateczne projekty rozporządzeń powinny być znane w grudniu. Ponieważ już teraz pracujemy nad nowymi dokumentami (bazując na kolejnych wersjach projektów rozporządzeń) aktualizacja programu umożliwiająca przygotowanie nowego sprawozdania zostanie udostępniona niezwłocznie po jej opublikowaniu w Dzienniku ustaw.

Przypominamy o oznaczaniu w programie w zakładce „odpady”, czy dany odpad został wytworzony w związku z eksploatacją instalacji czy poza instalacją wytwarzającą odpady.

Sprawozdania odpadowe tylko w BDO do 16 marca 2026!

Powinno cię zainteresować:

- Ewidencja odpadów

- Jak wypełnić kartę ewidencji odpadów?

- Karta przekazania odpadów

- Rejestr BDO

- Co zmieniło się w karcie przekazania odpadu w 2015 roku

- Co zmieniło się w karcie ewidencji odpadu w 2015 roku

Andrzej Szewski